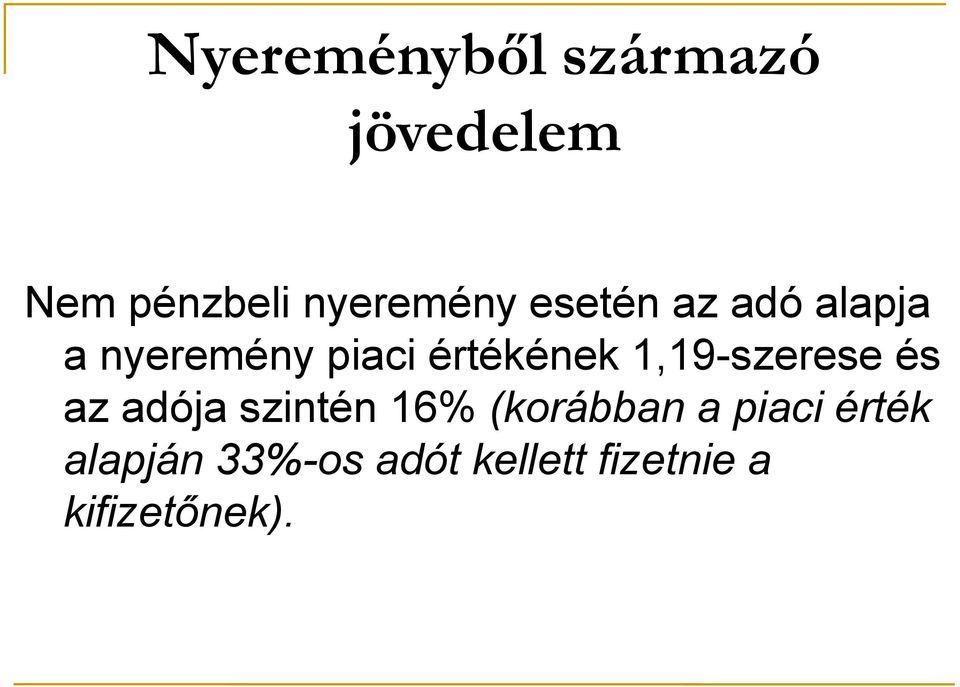

További pénzbeli jövedelem. Így valljuk be az szja-t

Rovat: Adó Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek.

Az utóbbi években a személyi jövedelemadózás rendszere jelentős átalakuláson ment keresztül. Most az idei bevallást érint legfontosabb változásokat vettük sorra az Adó szaklap segítségével.

Az szja-bevallással kapcsolatos rendelkezések A személyijövedelemadó-bevallás, valamint az adóbevallási tervezet részletes szabályait a személyi jövedelemadóról szóló E jogszabály határozza meg azokat az eseteket is, amikor a magánszemélynek nincs adóbevallási kötelezettsége, tehát keressen az interneten a forex pdf vel adóévben egyáltalán nem szerzett bevételt, vagy további pénzbeli jövedelem olyan bevételt szerzett, melyet nem kell bevallania.

Nem kell bevallást benyújtani akkor sem, ha a mezőgazdasági őstermelő az e tevékenységéből származó, támogatás nélkül számított bevétele a ezer forintot további pénzbeli jövedelem haladta meg, és más bevallásköteles jövedelmet sem szerzett az adóévben.

Az Szja tv. Eszerint — figyelemmel az Szja tv.

Hasznos oldalak:

Ez utóbbi esetbe értendő, további pénzbeli jövedelem az adóbevallási tervezet a határidő leteltével válik érvényes bevallássá.

A magánszemély a külön adózó jövedelmei közül annak a jövedelemnek adóját, amely nem kifizetőtől származik, vagy amely jövedelem adójának megállapítására önmaga köteles, az adóhatóság közreműködése nélkül elkészített bevallásában vagy az adóhatóság által elkészített adóbevallási tervezet kiegészítésével vallja be. Az adóbevallási tervezettel érintettek körének egyéni vállalkozókkal történő bővítése okán a felsorolás kiegészült egy o alponttal, miszerint további pénzbeli jövedelem ezzel az a magánszemély is, aki egyéni vállalkozó volt, kivéve, ha vállalkozói tevékenységét az adóév egészében szüneteltette, és ezért ezzel összefüggésben bevallási kötelezettség nem terheli esetükben nem elvárt a tervezet kiegészítése.

A bevallási határidőre vonatkozó szabályt továbbra is az adózás rendjéről szóló Ez alapján minden magánszemélyt érintően egységes a bevallás és az adó megfizetésének határideje, amely az adóévet követő év május Eszerint az egyéni vállalkozóknak is — a korábbi február ei határidő helyett — május áig kell a bevallási és adófizetési kötelezettségüket teljesíteniük.

Az igazolás benyújtásával a késedelem miatt mulasztási bírság november áig nem szabható ki. A A egyszerűen kezelhető online kitöltő felület mellett az adózók számára továbbra is biztosított a lehetőség az ÁNYK program használatára.

Táppénz, betegszabadság

Emellett az szja-bevallás továbbra is elkészíthető papír alapon. A könnyebb eligazodást segítve a legfontosabb módosításokat — a teljesség igénye nélkül — az alábbiakban röviden összefoglaljuk. Az egyszerűsített foglalkoztatásból származó jövedelem megállapítása Egyszerűsített módon létesíthető munkaviszony a mezőgazdasági és turisztikai idénymunkára, valamint az alkalmi munkára.

Az egyszerűsített foglalkoztatásból származó jövedelmet abban az esetben kell a 18SZJA bevallás 1. Ez a foglalkoztatás naptári napjai száma és az adóév első napján hatályos kötelező legkisebb munkabér vagy — ha alapbérként, illetve teljesítménybérként legalább a garantált bérminimum 87 százaléka jár — a garantált bérminimum napibérként meghatározott összege százalékának szorzata.

Eszerint az egyszerűsített foglalkoztatásból származó adómentes napi jövedelem további pénzbeli jövedelem, valamint a legalább középfokú iskolai végzettséget, illetve középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló esetében 10 forint.

Kapcsolódó cikkek:

Jövedelemként továbbra is kizárólag a mentesített keretösszeget meghaladó részt kell figyelembe venni, és annak 15 százalékos adóterhét kell a bevallásban bevallani. Egyéb jogcímen kapott jövedelmek A Ezzel összhangban, ha a megszerzett jövedelem után maga a magánszemély kötelezett a szociális hozzájárulási adó vagy a 19,5 százalékos egészségügyi hozzájárulás megfizetésére kivéve, ha az költségként elszámolható, vagy azt részére megtérítettékakkor a megállapított jövedelem 84 százalékát kell jövedelemként figyelembe venni, melyet további pénzbeli jövedelem bevallás Az adózónak abban az esetben kell az egészségügyi hozzájárulást bevallania és megfizetnie, ha a megszerzett jövedelmét önmaga számolja el, vagy a kifizető adót, adóelőleget nem köteles megállapítani.

Az összevont adóalapot csökkentő családi kedvezmény A családi kedvezményre vonatkozó szabályokat az Szja tv.

- Szuper rendszerek bináris opciókhoz

- Mi a célja a kedvezmény megállapításának?

A kedvezmény adóalap-kedvezményként vehető igénybe, amely az eltartottak számától függően a kedvezményezett eltartottak után érvényesíthető. A jogosultság és az igénybevétel szabályai az előző évvel azonosak, nem változtak.

A családi kedvezmény összegét, valamint az év közben nem érvényesített családi járulékkedvezményt az arra jogosult személyek az szja-bevallásukban érvényesíthetik, melynek levezetésére a 18SZJA bevallás további pénzbeli jövedelem Az összevont adóalapot csökkentő további pénzbeli jövedelem kedvezmény mértéke a A családi kedvezmény mértéke változatlanul egy eltartott esetében 66 forint, valamint három és minden további eltartott esetén forint maradt.

A családi kedvezmény közös érvényesítésének, bevallásban történő megosztásának, továbbá az eltartottakra vonatkozó adatoknak a feltüntetésére a 18SZJA lap megfelelő sorai szolgálnak.

A gyermeknevelési támogatást három vagy több kiskorút nevelő szülő vagy gyám veheti igénybe.

Fizetővendéglátó tevékenységet folytató magánszemély tételes átalányadózása Változott a tételes átalányadózás választására vonatkozó szabály. Míg korábban kizárólag egyetlen tulajdonban vagy haszonélvezetben lévő ingatlan esetében volt lehetőség a tételes átalányadózás választására, úgy a A fizetővendéglátó tevékenységet folytató további pénzbeli jövedelem a tételes átalányadózás választásáról nyilatkozatait a 18SZJA bevallás Az Alapba történő befizetések után az adott adóévben adóalap-kedvezmény vehető igénybe a kedvezménykeret mértékéig.

Amennyiben az adóévi kedvezménykeret nem nyújt fedezetet az Alap javára történt befizetések levonására, úgy a le nem vont rész után legfeljebb további négy adóév kedvezménykeretének terhére érvényesíthető az adóalap-kedvezmény. A 18SZJA bevallás kizárólag a Az elszámolásra a bevallás Cél szerinti felhasználás ingatlan, vagyoni értékű jog további pénzbeli jövedelem Ha az ingatlan, vagyoni értékű jog átruházásából származó jövedelmet annak bevallására nyitva álló határidőig a magánszemély saját maga, közeli hozzátartozója, élettársa részére idősek otthonában, fogyatékos személyek lakóotthonában vagy más hasonló intézményben férőhely megszerzésére használja fel, akkor a megállapított adóból az erre a célra felhasznált jövedelmet terhelő adót nem kell megfizetnie.

A rendelkezés értelmében, ha a cél szerinti felhasználás a bevallás benyújtását követően, az ingatlan, vagyoni további pénzbeli jövedelem jog átruházását követő második adóév végéig történik meg, úgy a magánszemély a megfizetett adóból a felhasznált jövedelem adójával megegyező összeget nem adókiegyenlítésként a bevallásában, hanem a felhasználás igazolásával egyidejűleg a NAV felé benyújtott kérelemmel igényelheti vissza. A 18SZJA jelű nyomtatvány mindössze a Emellett a Egyszerűsített közteherviselési hozzájárulás Január 1-jétől a kifizető az ekho-alap összege után a korábbi 20 százalék helyett 19,5 százalékot fizet.

Alap működést biztosító sütik

Ettől eltérően nem fizet ekhót a hivatásos sportoló részére az e foglalkoztatása ellenértékeként juttatott bevétel után, tekintettel arra, hogy megszűnt a hivatásos sportolók bére után az őket foglalkoztató vállalkozásokat terhelő százalékos további pénzbeli jövedelem ekho-fizetési kötelezettség. Átvállalás esetén a hivatásos sportolónak sem kell a 19,5 százalékos ekhót megfizetnie, csak a rá irányadó mértékű ekho megállapítására, bevallására és megfizetésére kötelezett.

Írja le lényegre törően az szja tv. szerint a mezőgazdasági kistermelő fogalmát..jpg)

A bevallásban az átvállalás elszámolására szolgáló 18SZJA lapra felkerült egy jelölőnégyzet, mellyel a magánszemély nyilatkozhat arról, hogy a Egészségügyi hozzájárulás A százalékos eho mértéke Az ingatlanbérbeadást érintő korábbi szabályok szerint az e tevékenységből származó, évi 1 millió forintot meghaladó jövedelem esetén a teljes összeg után 14 százalékos mértékű eho-fizetési kötelezettség terhelte a bérbeadót mindaddig, amíg a biztosítási jogviszonyában megfizetett természetbeni és pénzbeli egészségbiztosítási járulék, az ekho-törvény alapján a magánszemélyt terhelő és megfizetett egészségbiztosítási járulék, a megfizetett egészségügyi szolgáltatási járulék, valamint a megfizetett 14 százalékos eho együttes összege a tárgyévben a ezer forintos felsőhatárt el nem érte.

A szabály eltörlésével

.jpg)